L’année 2026 s’annonce pleine de changements importants dans le domaine de la protection sociale, du droit du travail et des conventions collectives. Retrouvez toutes les nouveautés et chiffres clés dans cet article, organisés par thématiques. Accédez directement aux sections qui vous intéressent en cliquant sur les titres du sommaire.

Au sommaire

- À LA UNE

- Fauteuils roulants et prothèses capillaires : obligations des complémentaires santé

- Chiffres clés : le plafond de la Sécurité Sociale, le SMIC, le taux mensuel d’emprunt d’Etat, le taux d’intérêt légal

- PROTECTION SOCIALE

- SOCIAL – RH

- Critère d’ancienneté pour les prestations versées par le CSE : fin du délai de mise en conformité

- Tarification des risques AT-MP pour 2026

- JURISPRUDENCE

- CONVENTION COLLECTIVE

À LA UNE

Fauteuils roulants et prothèses capillaires : obligations des complémentaires santé

Le décret n° 2025-1131 du 26 novembre 2025 modifie l’article R. 871-2 du code de la Sécurité Sociale et intègre, dans le cahier des charges des contrats responsables, la prise en charge renforcée de la location de courte durée (moins de 6 mois) des fauteuils roulants et des prothèses capillaires.

Ainsi depuis le 1er décembre 2025 les fauteuils roulants sont intégralement pris en charge :

- Par l’assurance maladie lorsqu’il s’agit d’un achat ou d’une location longue durée (sous réserve d’une prescription médicale et selon le prix plafonné et respect des règles de renouvellement du fauteuil).

- Par l’assurance maladie et les complémentaires santé responsables lorsqu’il s’agit d’une location courte durée (dans la limite du prix limite de vente).

- Par l’assurance maladie et les complémentaires santé responsables pour l’achat après une location.

Ainsi, pour conserver le bénéfice des exonérations de cotisations sociales, les contrats responsables doivent désormais couvrir la différence entre la base de remboursement et le prix limite de vente (PLV) de ces équipements.

Une mise en conformité s’impose d’ici le 31 décembre 2026.

Du fait de la publication tardive du décret et des opérations de renouvellement 2026 déjà très avancées,

- Une tolérance est accordée par les URSSAF jusqu’au 31 décembre 2026 pour intégrer la prise en charge dans les contrats d’assurance pour les contrats conclus, renouvelés ou prenant effet jusqu’au 1er janvier 2026 inclus.

- En revanche, les contrats conclus, renouvelés ou prenant effet après le 1er janvier 2026 devront intégrer immédiatement le remboursement complémentaire de ces garanties.

A noter : une mise en conformité des actes juridiques formalisant les régimes collectifs et obligatoires frais de santé peut s’avérer nécessaire d’ici le 31 décembre 2026 s’ils mentionnent et listent les garanties comme un engagement de l’employeur et non comme une information. Une mise en conformité est donc nécessaire avant le 31 décembre 2026.

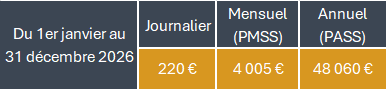

Chiffres clés : le plafond de la Sécurité Sociale, le SMIC, le taux mensuel d’emprunt d’Etat, le taux d’intérêt légal Plafond de la Sécurité Sociale

L’arrêté du 22 décembre 2025 portant fixation du plafond de la Sécurité Sociale pour 2026 a été publié au Journal Officiel (JORF) du 23 décembre 2025.

Les montants du plafond pour l’année 2026 sont les suivants :

Arrêté du 22 décembre 2025 portant fixation du plafond de la Sécurité Sociale pour 2026.

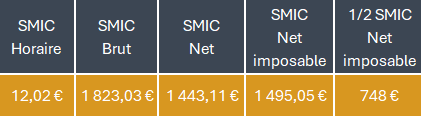

SMIC

À compter du 1er janvier 2026, le SMIC augmente de 1,18 % :

Décret n° 2025-1228 du 17 décembre 2025 portant relèvement du salaire minimum de croissance.

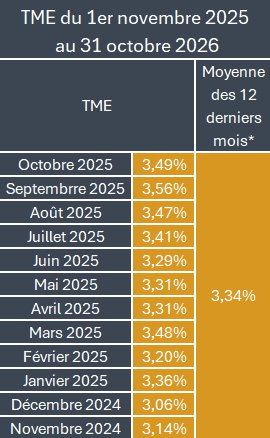

Taux mensuel d’emprunt d’Etat (TME)

Le taux mensuel d’emprunt d’Etat (TME) applicable du 1er novembre 2025 au 31 octobre 2026 est de 3,34%.

Vous trouverez ci-dessous un tableau récapitulatif des différents taux mensuels et les modalités de calcul de la moyenne des 12 derniers mois :

*Le TME de l’année 2026 = taux le plus bas entre :

- soit la moyenne entre le 1er novembre 2024 et le 31 octobre 2025 ;

- soit le dernier TME disponible au 1er novembre 2024.

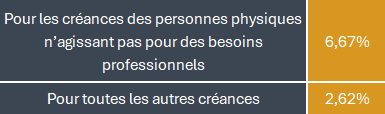

Taux d’intérêt légal du 1er semestre 2026

L’arrêté du 15 décembre 2025 fixant le taux de l’intérêt légal pour le 1er semestre 2026 a été publié au JORF du 26 décembre 2025.

Le taux de l’intérêt légal pour le 1er semestre 2026 (du 1er janvier 2026 au 30 juin 2026) s’élève à :

Arrêté du 15 décembre 2025 relatif à la fixation du taux de l’intérêt légal

PROTECTION SOCIALE

Nouvelle étape pour la proposition de loi sur la PSC des agents territoriaux

La proposition de loi visant à intégrer dans la loi l’accord collectif national du 11 juillet 2023 relatif à la protection sociale complémentaire en matière de prévoyance pour les agents des collectivités locales va reprendre son parcours parlementaire.

Ce texte transpose dans le code général de la fonction publique les dispositions de l’accord de 2023 et prévoit notamment que :

- Les partenaires sociaux devraient ouvrir les négociations sur les garanties, les cotisations et les modalités de choix des organismes assureurs avant le 1er juillet 2026, pour une entrée en vigueur à compter du 1er juillet 2028.

- A compter du 1er juillet 2028, même en l’absence d’accord de branche, les employeurs devraient proposer une couverture prévoyance collective et obligatoire avec un taux de cotisation minimal fixé à 1,5% de la rémunération limitée à un PASS, financée par moitié par l’entreprise.

L’examen du texte par la Commission des lois est prévu le 26 novembre 2025, avant une première lecture en séance publique le 11 décembre 2025.

SOCIAL – RH

Critère d’ancienneté pour les prestations versées par le CSE : fin du délai de mise en conformité

Les prestations accordées aux salariés par le comité social et économique (CSE) – ou par l’employeur — dans le cadre des activités sociales et culturelles (ASC) bénéficient d’une exonération de cotisations et de contributions sociales.

Ces avantages doivent être accessibles à l’ensemble des salariés, sans distinction ni discrimination. Des modulations peuvent toutefois être appliquées selon des critères objectifs et pertinents, tels que le quotient familial ou le revenu fiscal de référence.

Jusqu’alors, l’URSSAF autorisait la mise en place d’une condition d’ancienneté maximale de six mois sans que cela ne remette en cause le bénéfice de l’exonération.

Cependant, dans un arrêt du 3 avril 2024, la Cour de cassation a jugé qu’aucune condition d’ancienneté ne peut être exigée pour bénéficier des ASC.

À la suite de cette décision, l’URSSAF a accordé une période transitoire initialement prévue jusqu’au 31 décembre 2025 et repoussée jusqu’au 31 décembre 2026, permettant aux CSE de conserver temporairement leurs pratiques avant de se conformer à la nouvelle règle.

À noter, cette tolérance de l’URSSAF n’empêche pas un salarié d’engager une action en justice s’il estime avoir été exclu d’un avantage pour des raisons d’ancienneté, exposant ainsi le CSE ou l’employeur à un risque de condamnation.

Attention, il faut que les entreprises vérifient les critères de versement de ces prestations et qu’ils soient en conformité avec la réglementation si elles souhaitent bénéficier de l’exonération.

Tarification des risques AT-MP pour 2026

L’arrêté du 30 décembre 2025 fixe le taux net moyen national de cotisation AT-MP à 2,08 % et s’applique aux cotisations dues au titre de l’année 2026.

JURISPRUDENCE

Catégorie objective : Précisions relatives à l’article 4 de la CCN Métallurgie

Une entreprise relevant de la CCN de la métallurgie a fait l’objet d’un redressement URSSAF au motif que son régime de prévoyance ne satisfaisait pas aux conditions d’exonération prévues par l’article L. 242-1 du CSS. La Cour de cassation confirme ce redressement en jugeant que l’ancienne classification « cadres position III C » issue de la CCN de la métallurgie du 13 mars 1972 utilisée par l’entreprise constitue une sous- catégorie relevant du critère n° 4 de l’article R. 242-1-1 du Code de la Sécurité Sociale et ne bénéficie pas de la présomption d’objectivité du caractère collectif. Il oblige donc l’employeur à démontrer que tous les salariés placés dans une situation identique sont effectivement couverts, ce qui n’est pas le cas en l’espèce pour la Cour de cassation.

Apports de l’arrêt :

La Cour de cassation précise que le critère n° 3 doit s’entendre comme correspondant au premier niveau de classification fixé par la convention collective ou les accords de branche. Ainsi, les niveaux hiérarchiques inférieurs, même s’ils figurent dans la classification, constituent des sous- catégories relevant du critère n° 4, et non du critère n° 3.

=> Seules les catégories correspondant au premier niveau de classification peuvent être retenues au titre du critère n° 3. Toute subdivision relève du critère n° 4 et doit être justifiée avec précision pour préserver le caractère collectif et objectif du régime.

Étude de cas : L’exercice du droit de renonciation en cas de souscription à distance

Un assuré a souscrit à distance, par voie dématérialisée, un contrat d’assurance à la suite d’un démarchage téléphonique. Plusieurs années plus tard, il en demande la résiliation et soutient n’avoir jamais reçu les documents contractuels ni été informé de son droit de renonciation.

Pour les contrats conclus à distance, le délai de renonciation est de 14 jours à compter de la conclusion du contrat, à condition que l’assuré ait reçu l’ensemble des informations contractuelles, incluant un modèle de lettre de renonciation, conformément à l’article L.112-2-1 du Code des assurances.

Si ces informations ne sont communiquées qu’après la conclusion du contrat, le délai de renonciation ne commence à courir qu’à compter de la date à laquelle l’assuré a été informé des conditions contractuelles et du modèle de lettre renonciation.

L’assuré doit pouvoir accéder à tout moment aux notices d’information, conservées sur un support durable et non modifiable, afin de pouvoir consulter les dispositions contractuelles.

Si l’assureur n’est pas en mesure de prouver qu’il a bien remis les informations et documents obligatoires sur un support durable, l’assuré conserve son droit de renonciation tant que cette preuve n’est pas rapportée.

Le Médiateur de l’assurance estime ainsi qu’en l’absence de preuve de remise de la notice d’information et du modèle de lettre de renonciation sur un support durable, le délai de renonciation reste ouvert jusqu’à ce que l’assureur en apporte la preuve.

CONVENTION COLLECTIVE

Catégories objectives : nouveaux agréments APEC

- 12 nouveaux agréments ont été accordés par la Commission paritaire de l’APEC. Les branches concernées sont les suivantes :

- Opérateurs de voyages et des guides (IDCC 3245),

- Télécommunications (IDCC 2148),

- Travail mécanique du bois, des scieries, du négoce et de l’importation des bois (IDCC 158),

- Collaborateurs salariés des entreprises d’économistes de la construction et des métreurs-vérificateur (IDCC 3213),

- Jardineries et graineteries (IDCC 1760),

- Optique-lunetterie de détail (IDCC 1431),

- Laboratoires de biologie médicale extrahospitaliers (IDCC 959),

- Entreprises du bureau et du numérique – commerces et services (IDCC 1539),

- Esthétique-Cosmétique et enseignement technique et professionnel lié aux métiers de l’esthétique et de la parfumerie (IDCC 3032),

- Salariés permanents des entreprises de travail temporaire (IDCC 1413),

- Personnel des industries céramiques de France (IDCC 1558),

- Personnels des activités hippiques (IDCC 7026),

- Personnel au sol des entreprises de transport aérien (IDCC 275).

Nouvelle convention collective

L’avenant n° 29 du 15 avril 2019 a prévu la fusion des conventions collectives des activités industrielles de boulangerie et pâtisserie (IDCC 1747) et des centres immatriculés de conditionnement, de commercialisation et de transformation des œufs et des industries en produits d’œufs (IDCC 2075).

Les partenaires sociaux s’étaient fixé un délai de cinq ans pour élaborer cette nouvelle convention collective commune. Celle-ci a finalement été signée le 1er octobre 2024 sous l’intitulé : Convention collective nationale des activités industrielles de boulangerie et pâtisserie et des professionnels de l’œuf (IDCC 3255).

Cette nouvelle convention s’applique aux entreprises et à leurs salariés engagés dans la fabrication, la transformation et/ou la vente de produits de boulangerie, de pâtisserie et de viennoiserie, y compris la transformation de produits salés prêts à consommer, ainsi qu’aux employeurs dont l’activité consiste en l’emballage, la transformation et la commercialisation d’œufs et produits d’œufs.

Elle remplace, au 1er décembre 2025, les conventions collectives « activités industrielles de boulangerie et pâtisserie du 11 octobre 2011 (IDCC 1747) » et « centres immatriculés de conditionnement, de commercialisation et de transformation des œufs et des industries en produits d’œufs du 10 mai 1999 (IDCC 2075) ».

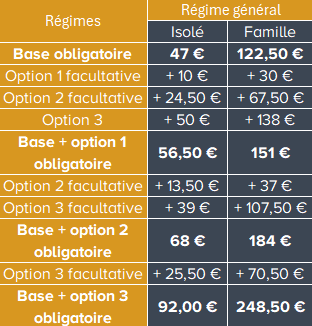

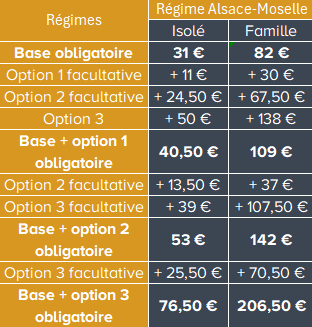

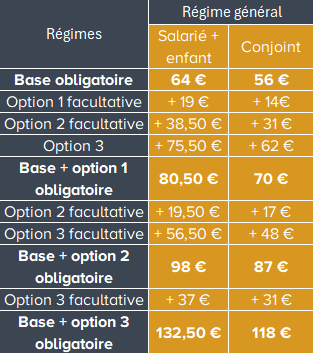

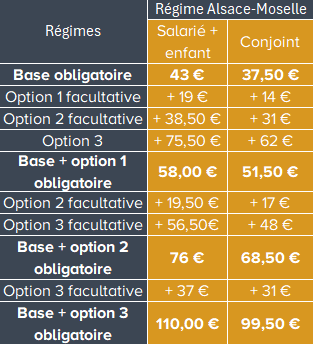

Les nouvelles cotisations frais de santé à partir du 1er janvier 2026 pour la CCN SYNTEC

L’avenant n°9 du 22 octobre 2025 fixe les nouvelles cotisations frais de santé applicables à compter du 1er janvier 2026 sous réserve de son extension (à défaut, les cotisations pour le 1er avril 2025 restent applicables).

> Structure « Salarié + enfant(s) / Conjoint facultatif » :

> Structure « Isolé / Famille obligatoire » :